走得快與走得遠之間

全球再平衡下的家庭風險模型

周端政|文化系統觀察者・AI 語意工程實踐者・樸活 Puhofield 創辦人

方法論聲明:這不是恐慌敘事,而是風險結構分析

本文的出發點,並非製造恐慌,也不是唱衰任何國家或市場。它是一篇關於「風險結構如何重組」的觀察。

作為一名長期從事供應鏈觀察與風險評估的人,我習慣從制度、能源、航運、資本流動與地緣政治的交叉點去理解世界,而不是只看價格曲線或市場情緒。供應鏈的特質是:它總是先於新聞顯現變化,晚於市場被理解。

當保險費率上升、航線改道、關鍵礦產出口收緊、投資審查升級、資本成本提高時,這些並非孤立事件,而是系統性再平衡的訊號。它們共同指向一個事實:全球經濟秩序正在從效率最大化,轉向安全優先。

在這種環境下,單一市場的收益率已不足以解釋風險。風險不再只存在於價格波動之中,而存在於制度變動、流動性限制與退出機制的不確定性之中。

我所討論的,不是市場漲跌。而是當全球秩序進入再平衡階段時,一個有家庭責任的人,應如何重新理解「資產」、「移動」與「撤離」之間的結構關係。

這是一種跨文化、跨法域、跨產業的觀察方式。不是預測未來,而是辨識脆弱點。

當我們談風險,不是因為悲觀。

而是因為在高波動時代,忽略結構風險的代價,遠高於錯過一次上漲。

流動性收縮與退出條件的不確定性

在穩態環境中,流動性被視為制度常態。資產可交易,資金可跨境轉移,交通與航運體系維持運作,結算機制穩定存在。這種穩定性使多數決策者將流動性內化為前提,而非變數。

然而在結構轉折期,風險首先體現在通道的摩擦成本上,而非價格本身。保險費率上升、航線調整、能源供應再分配、出口與投資審查強化,這些變動並非孤立事件,而是制度優先序從效率轉向安全的具體表現。當制度安全性凌駕於市場效率之上,流動性的可得性便成為條件性存在,而不再是默認假設。

在此情境下,價格仍可能維持上行,但退出條件已開始收縮。流動性的核心不在於成交量,而在於是否仍保有轉換為現金或跨境移動的制度路徑。一旦制度層面的限制提前出現,價格修正往往滯後於通道收縮。

對於承擔家庭責任的個體而言,流動性不僅是財務概念,而是時間約束下的行動能力。當航班、資本移動與資產變現同時面臨不確定性時,風險不再是帳面波動,而是行動窗口是否仍然存在。

在全球再平衡背景下,流動性應被視為首要風險指標。價格波動可以承受,通道中斷則屬結構性風險。

高點不可預測與退出時間的不確定性

投資決策中最被高估的能力,是對高點的判斷。

無論是股票、不動產或其他風險資產,市場高點在事前幾乎不可被精準辨識。價格的最高值往往只有在事後被確認,而當事後確認時,轉折早已發生。這並非技術問題,而是市場結構與人性共同作用的結果。

在上升趨勢中,估值擴張與敘事強化會持續支撐價格預期;在轉折來臨之前,市場總能為更高的價格找到合理化理由。因此,「尚未到頂」的信念往往延長持有時間,而延後決策。

即便是產業龍頭或具有長期競爭力的企業,其股價亦不可能脫離週期與資金環境的波動。價格可以從數百上升至數千,但轉折從不事前公告。最佳賣點,幾乎總是在回顧時才顯得清晰。

問題不在於是否能賣在最高點,而在於是否誤把「帳面收益」等同於「已實現收益」。

在流動性正常時,賣得早與賣得晚只是機會成本差異;在流動性收縮時,賣得晚可能轉化為無法變現。這種差異,屬於結構性風險,而非價格波動。

我曾聽過一個判準,值得反覆思考:一筆投資最終讓人後悔的原因,究竟是賣得太早,還是賣得太晚?前者多數只是錯過收益,後者則可能承擔不可逆的損失。

在高波動時代,退出時點的不可預測性,遠比報酬率更具決定性。沒有任何人能夠在事前百分之百精準預測高點,但每個人都必須承擔退出失敗的後果。

因此,本段的重點不在於判斷市場將漲或將跌,而在於承認一個現實:價格可以持續上升,但退出條件可能同步惡化。

當高點不可預測時,撤離能力便不能建立在預測能力之上,而必須建立在結構安排之上。

人的移動與資產移動:兩種完全不同的風險結構

在多數資產配置討論中,假設的是資金如何流動,而非人如何移動。然而在極端情境下,人的移動成本遠高於資產調整成本,兩者所遵循的邏輯並不相同。

資產可以分批處理,可以等待時機,可以透過制度工具進行延遲或分散;人則受到時間壓力、交通容量、簽證制度、家庭結構與醫療需求的多重限制。當風險升高時,搶不到航班、無法即時取得入境資格、醫療體系銜接困難,這些都不是價格問題,而是結構問題。

對承擔家庭責任者而言,決策維度會被放大。子女仍在受教育階段,意味著教育體系銜接的問題;父母進入高齡階段,意味著醫療與照護資源的穩定性問題。這些因素使「撤離」不再是單一行動,而是一連串制度銜接的安排。

更重要的是,人無法一次完成所有轉移。即便資產可以在帳面上完成配置,家庭成員的實際移動卻可能必須分階段進行。時間差與資訊差,會形成新的風險敞口。

資產的邏輯是效率最大化;人的邏輯是安全與連續性最大化。

在全球再平衡背景下,撤離能力不僅是財務安排,而是家庭系統是否能在壓力下保持運作的能力。這一層差異,往往在平穩時期被忽略,卻在動盪時期成為決定性因素。

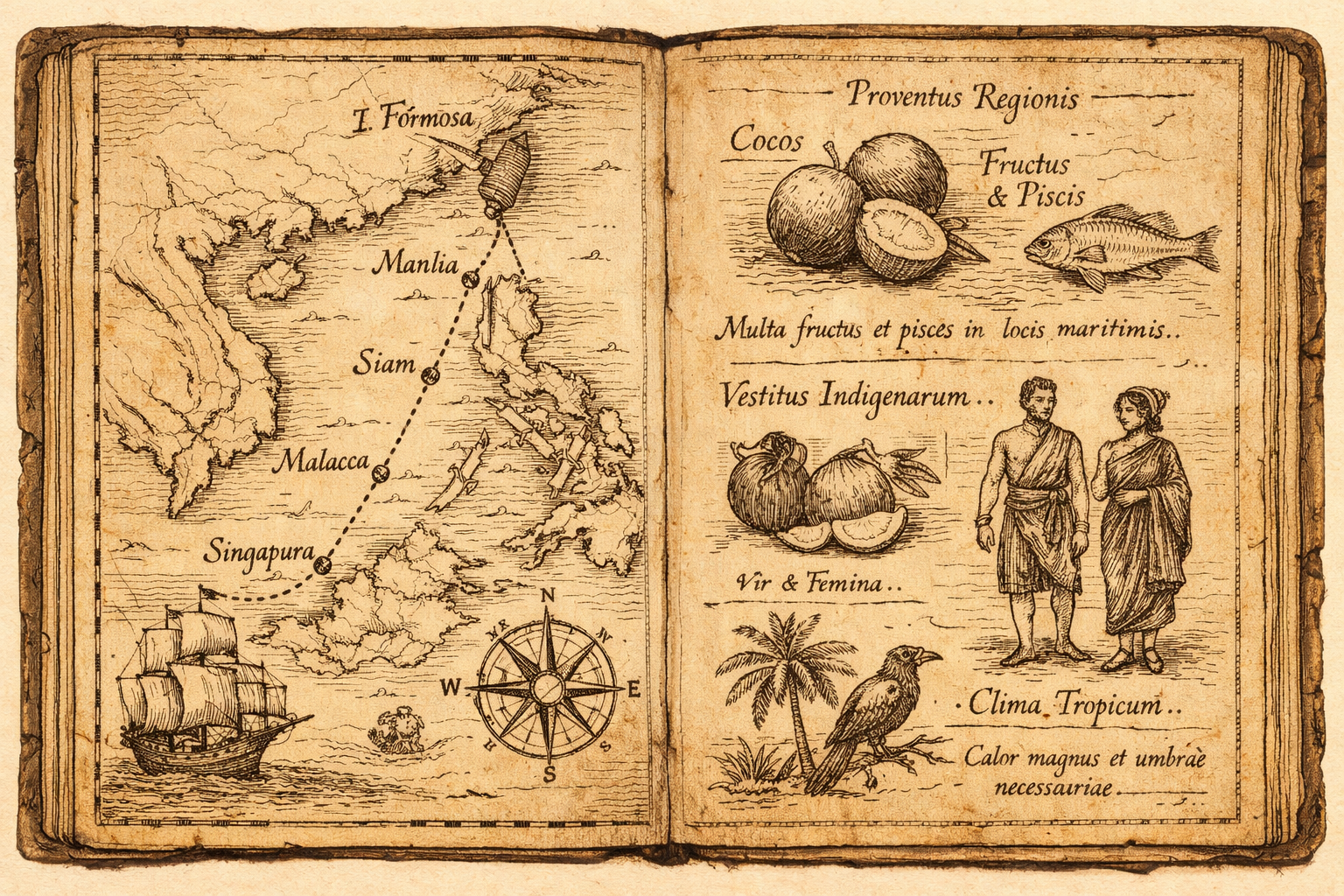

中繼法域與跳港模型:歷史隱喻與現代風險設計

撤離不應被理解為一次性動作,而應被設計為分段完成。這一思維並非來自當代交通限制,而是來自歷史風險管理的邏輯。

在大航海時代,遠洋航行無法依賴單段直達。船隊必須在港口之間補給、修整與重組航線。跳港並非效率選擇,而是生存策略。它的目的,是降低單段暴露風險,並保留下一步行動的選擇權。

現代航空與航運技術當然已能直達遠距離目的地,技術層面不再需要跳港。但風險層面仍然存在類似結構:制度限制、航權變動、邊境政策、資本審查與容量壓縮,都可能使「直達」在關鍵時刻變得不可行。

所謂跳港軸線,在本文中是一種風險模型,而非交通必要性。

從歷史航海視角觀察,台灣向南延伸的海上軸線,自古即為東亞與東南亞之間的轉運走廊。菲律賓群島、暹羅灣沿岸、馬六甲海峽與新加坡,長期處於航運交會與物資流通節點。這種地理與制度的歷史累積,使該區域天然具備中繼屬性。

在現代風險安排中,這條軸線所代表的意義不在於航行距離,而在於制度緩衝:

距離潛在衝突核心一定範圍;

具備成熟港口與航空網絡;

英語或多語制度環境;

教育與醫療體系具一定銜接能力;

並且長期處於全球物流主幹線之上。

菲律賓、泰國、馬來西亞與新加坡各有不同制度強項與成本結構,適配不同家庭階段與資源條件。中繼法域的核心不在於哪一國最好,而在於是否能在關鍵時間點提供制度連續性與通道穩定性。

跳港邏輯在此不是歷史懷舊,而是風險思維的借鏡。

撤離能力的關鍵,不在於是否能一次抵達終點,而在於是否保有下一段航程的空間。

收益敘事與結構風險:日本與熊本案例的三層評估

收益邏輯與撤離邏輯屬於不同維度。前者討論資本增值潛力,後者評估制度與結構承載能力。在全球再平衡背景下,兩者不應混為一談。

近年日本成為亞洲資產配置的重要討論焦點。低利率環境、產權穩定,以及半導體與高科技產業再布局,使市場形成明顯成長敘事。尤其台積電於熊本設廠,被視為區域供應鏈重組的象徵,亦被解讀為長期產業升級與地區發展動能的來源。

然而,若從風險層面拆解,至少需同時評估三個結構層次。

第一層:地緣風險層。日本位於東亞安全結構前沿,與潛在衝突核心距離並不遙遠。當區域安全緊張升高,軍事設施、戰略產業與基礎建設可能成為優先保護或優先受影響的節點。晶片製造屬於戰略產業,其區域集中度本身即具有地緣意義。這種位置特性,意味著安全風險不能被單純以經濟成長敘事覆蓋。

第二層:能源與電力承載層。半導體製造與AI資料中心屬於高度耗能產業。熊本設廠不僅是產業事件,同時是能源結構壓力的來源。日本能源自給率有限,對進口能源依賴度高,電力供應的穩定性與成本波動直接影響產業運行。若全球能源市場出現波動,或區域供應鏈受干擾,能源成本與電力容量限制將成為潛在瓶頸。

第三層:流動性與制度層。在平穩環境下,資產可以透過市場機制順利交易;但在壓力情境下,跨境資本移動、投資審查、金融監管與市場信心都可能同步收縮。帳面增值不等於可即時變現。尤其當資產附帶長期貸款義務時,流動性收縮將放大現金流壓力。

這三層風險並不必然同時發生,但在高度不確定時代,它們屬於同一結構系統之內。過度樂觀的消息面,往往只呈現產業與政策利多,卻忽略承載該產業的能源與安全條件。

投資日本本身並非問題。

問題在於,是否將收益預期誤認為風險已被消除。

收益可以存在於特定市場,

但撤離能力不應被單一市場綁定。

供應鏈視角下的多法域設計:韌性而非報酬最大化

若僅從金融投資角度理解風險分散,視野往往停留在資產類型與收益率之間的平衡。然而從供應鏈結構觀察,風險並不平均發生,而是沿著節點與瓶頸傳導。

供應鏈的核心問題從來不是「是否存在需求」,而是「關鍵節點是否失效」。一旦能源、交通、結算或制度審批環節出現阻滯,整條鏈條即失去效率。風險往往集中在少數承載節點,而非表面價格波動。

將此邏輯轉化至家庭資產與撤離設計,真正需要避免的,不是報酬波動,而是單點依賴。

多法域配置,本質上等同於供應鏈中的多來源設計。不同司法管轄區提供不同制度環境與政策節奏,分散的目的在於避免某一制度節點成為唯一出口。

多貨幣配置,則對應於結算體系分散。貨幣政策與資本流動規則存在差異,單一貨幣暴露意味著單一信用結構暴露。

多流動性來源,則類似於庫存與緩衝容量設計。在壓力時期,能否維持基本現金流與跨境轉移能力,決定了整體系統是否仍具運作韌性。

這種思維方式,來自對價值與風險的多層辨識。

在珠寶鑑定中,價值不僅取決於光澤與切工,更取決於結構完整性與來源可信度;

在供應鏈評估中,效率不僅取決於成本,而取決於冗餘與替代能力;

在教育與跨文化交流中,真正的優勢並非單一制度,而是適應不同制度的能力。

因此,風險分散不只是財務技術,而是系統韌性的設計。

在全球再平衡時代,報酬最大化屬於短期目標;

韌性最大化,才是長期條件。

收益可以集中於某些市場,但制度依賴不應集中於單一節點。

當我們以供應鏈視角審視資產與家庭安排,核心問題便轉化為一句話:

這個系統是否具備替代路徑?

FAQ|全球再平衡下的家庭風險與撤離結構設計

❶ 什麼是「撤離能力」(Exit Capacity)?

撤離能力不是移民計畫,而是在壓力情境下仍保有「轉移選擇權」的結構條件。它包含流動性、制度通道、法域合法性與時間窗口。若只能在市場順暢時移動,則不構成真正的撤離能力。

❷ 為什麼帳面收益不等於安全?

帳面收益建立於市場可交易前提之上。一旦流動性收縮、跨境轉移受限或交易量驟減,帳面價格與實際可得價值會出現分離。安全性取決於可變現能力,而非估值數字。

❸ 為什麼高點永遠只能事後確認?

市場高點通常伴隨敘事強化與資金擴張,轉折則在流動性與制度層先行發生。價格最高點往往在回顧時才清晰,因此決策不能建立於「精準預測高點」之上,而應建立於退出條件設計之上。

❹ 什麼是「流動性通道收縮」?

流動性通道收縮指的是交易、資金轉移、航運、簽證或結算體系出現摩擦成本上升或制度限制。它通常早於價格修正出現,是結構風險的前置信號。

❺ 投資收益與撤離邏輯為何屬於不同維度?

收益回答的是資本增值速度;撤離回答的是在不確定情境下是否能保住資產與家庭安全。兩者屬於不同風險函數。高收益若伴隨單一法域集中,反而可能放大脆弱性。

❻ 日本市場在當前結構下應如何評估?

評估不應僅基於低利率與產業利多。需同時分析三層結構:(1)地緣風險位置;(2)能源與電力承載能力;(3)流動性與制度限制可能性。收益敘事若未涵蓋這三層,即屬不完整評估。

❼ 什麼是「跳港模型」?

跳港模型源自大航海時代的風險管理邏輯。它強調分段移動與中繼法域設計,而非一次性直達。其核心目標是降低單段暴露時間並保留路徑彈性。

❽ 為何東南亞常被視為中繼法域選項?

該區域長期處於航運與航空主幹線上,具多語制度環境與教育銜接能力,且與潛在衝突核心保持一定距離。不同國家適配不同家庭階段,重點在制度連續性而非短期報酬。

❾ 多法域配置的真正意義是什麼?

多法域並非為套利,而是分散制度風險。當某一司法管轄區出現政策調整或安全壓力時,其他法域提供替代出口,避免單點依賴。

❿ 多貨幣配置是否等於匯率投機?

多貨幣配置本質是主權信用分散。它降低單一貨幣政策或地緣風險對家庭資產的集中衝擊,而非短期匯差操作。

⓫ 中產與超高資產階層在風險設計上的差異是什麼?

中產階層多依賴單一或少數資產槓桿累積財富,流動性相對集中;超高資產階層則優先設計法域分散與流動性冗餘。差異不在能力,而在結構配置。

⓬ 供應鏈視角如何改變資產思維?

供應鏈關注的是節點失效與替代能力,而非單點效率。當資產配置採取供應鏈思維時,核心問題不再是「哪裡報酬最高」,而是「是否存在替代路徑」。韌性優於效率,是長期生存條件。